Archief

Het complete verhaal over zorgplicht bij profielfondsen (deel 2)

In onderzoeken van Advies-Check komst steevast naar voren dat profielfondsen over het algemeen beter renderen dan modelportefeuilles van vermogensbeheerders. Beleggingstechnisch is er weinig onderscheid. Kostentechnisch wel, en dat verklaart het verschil in rendement. En dan is er nog een verschil: de zorg- en administratieplicht voor adviseurs. Dat verschil maakt hét verschil…

Het complete verhaal over zorgplicht bij profielfondsen (deel 3)

Wie als adviseur een bepaalde gemaksoplossing als een profielfonds adviseert aan zijn klant, heeft een Nationaal Regime-vergunning van de AFM nodig. Je gedraagt je dan namelijk als een ‘beleggingsonderneming’ waar zorgplicht en rapportageregels voor gelden. Sinds begin 2018 is MIFID II van kracht, met zwaardere regels voor beleggingsondernemingen. Wat betekent dit voor jou als je klanten wilt adviseren over profielfondsen?

Het Maggi-concept voor de financieel adviseur

Ondanks de vele vragen die mensen hebben op het gebied van sparen, beleggen en aflossen, maken er maar weinig de gang naar een adviseur. En wie dat wél doet, krijgt maar een beperkt advies. Het wordt tijd voor een beetje Maggi van de financieel adviseur.

Hoe haalbaar zijn financiële doelen?

Wie vanaf zijn 68e tot zijn 90ste naast zijn AOW 1.000 euro extra per maand zou willen, moet tegen die tijd 380.000 euro hebben gespaard (rekeninghoudend met 1,5% inflatie). Maar 1.000 euro nú is niet hetzelfde als 1.000 euro over 20 jaar… Met dank aan de inflatie… Hoe haalbaar zijn financiële doelen? Met sparen of met beleggen?

MIFID II zet de onafhankelijke adviseur deels buitenspel

Het was een flinke klus, maar het is gelukt. MIFID II is ingevoerd en banken en vermogensbeheerders doen hun stinkende best om het vermogen van hun klanten te beheren conform de nieuwe regelgeving. Dat lijkt positief, maar ís dat het ook?

Risicometer Beleggen mist effectiviteit

Twee jaar geleden introduceerde de NVB de Risicometer Beleggen die aangeeft hoe volatiel een modelportefeuille mag zijn op een schaal van 1 tot 7. De meter zou vermogensbeheerders beter vergelijkbaar moeten maken. Dat nobele streven is helaas jammerlijk mislukt.

Evaluatie 2017: Passief én Actief winnen het van Actief & Passief

Het lijkt een continue strijd te zijn: die tussen de aanhangers van actief beleggen en die van passief beleggen. En de laatste tijd bevindt zich daar nog een stroming tussen: beleggers die beide vormen omarmen en de meeste heil zien in een combinatie van actief en passief beleggen. Hoe deden zij het in 2017?

Evaluatie 2017: Nauwelijks verschil in risicoprofielen

Hoe hebben vermogensbeheerders en aanbieders van profieloplossingen het gedaan in 2017? Advies-Check zocht het uit. In meerdere artikelen geeft Advies-Check een weergave van verschillende analyses. In deel 1: hoe gaan aanbieders om met risico?

Vergelijkingstool Advies-Check voortaan gratis!

Alle informatie over alle beleggingsoplossingen is voortaan gratis toegankelijk bij Advies-Check! Een abonnement is niet langer nodig. Hiermee is elke drempel weg om consumenten een compleet en goed vermogensadvies te geven. Wat betekent dit voor adviseurs? En wat is nu het verdienmodel van Advies-Check?

Advies-Check start met kennisavonden voor klanten van adviseurs

Vermogensadvies gaat onder meer over de verdeling tussen sparen, beleggen en aflossen. Maar hoe betrek je je klant hierbij? Een kennisavond over vermogensopbouw kan het startpunt zijn voor een hernieuwde adviesrelatie. Speciaal voor adviseurs, maar met name voor hun klanten organiseert Advies-Check regionale kennisavonden. Ook in jouw regio?

Dieper inzicht in Evi bij Advies-Check

Het heeft even geduurd, maar eindelijk zijn ook de vermogensbeheeroplossingen van Evi van Van Lanschot inzichtelijk bij Advies-Check. Daarmee is de vergelijkingstool Advies-Check completer dan wie ook, hoewel nog altijd verschillende partijen moeite hebben met transparantie wanneer iemand geen klant is.

Hosanna op de beurs, hosanna voor de belegger?

Nederland heeft weer vertrouwen in de beurs. In het afgelopen jaar zijn 170.000 mensen gaan beleggen, 14% meer dan vorig jaar. Dat roept herinneringen op aan de late jaren 90, toen ook een aanzwellende stroom consumenten de beurs opgingen, gedreven door aantrekkelijke beursresultaten. Is de groei wel zo positief als het klinkt?

Risico overdrijven is ook misleiding

Ze draaien weer op volle toeren, de marketingmachines van banken en verzekeraars om beleggen te promoten. Dat aan beleggen ook risico’s kleven, daar duiken de marketeers niet voor weg. Maar sommige banken gaan hierbij wel héél ver: U kunt uw inleg verliezen, zo stellen zij. En dat is opmerkelijk, zelfs misleidend.

Beëindiging beleggingsadvies negeert basale klantbehoeften

Het is een uitstervende vorm van financiële dienstverlening: beleggingsadvies. In ieder geval voor de zogenaamd ‘kleine’ man, de gezinnen die minder dan 75.000 euro kunnen of willen beleggen. Het wordt te duur, ook al zeggen banken dat niet met zoveel woorden. Hoe erg is deze ontwikkeling?

NIEUW: selecteer op duurzaamheid

Duurzaam beleggen wint aan populariteit. Niet zo gek dat steeds meer aanbieders overgaan op duurzaam investeren of oplossingen aanbieden met uitsluitend duurzame beleggingen. Vanaf nu kun je ze eenvoudig terugvinden bij Advies-Check.

ABN AMRO stopt met beleggingsadvies rond profielfondsen

ABN AMRO heeft zonder tamtam een nieuwe vorm van dienstverlening geïntroduceerd: Begeleid Beleggen. De naam is nieuw, de inhoud niet. Begeleid beleggen werkt met de profielfondsen van ABN AMRO, die al geruime tijd worden aangeboden. Maar verschil is er wel degelijk: Begeleid Beleggen is beleggen zónder advies, terwijl de profielfondsen eerder alleen mét advies werden aangeboden.

Angst voor Wft-zorgplicht… terecht of niet?

Het lijkt niet zo ingewikkeld, wie als professional een consument ergens over adviseert heeft een verantwoordelijkheid. Namelijk dat het geadviseerde bij die persoon past. Dat geldt voor een diëtist die een dieet samenstelt, een loodgieter die over een badkamer adviseert en voor een personal trainer die zijn pupil een hardloopschema geeft. Het is voor een financieel adviseur niet anders. Bij zijn hele doen en laten heeft hij te maken met een zorgplicht. Maar wie bij vermogensadvies direct aan de Wft denkt, heeft het mis.

Demoversie Private Asset Planner gratis voor bezoekers Advies-Check

Wil je snel zien of de vermogens- of inkomensdoelstelling van je klant haalbaar is? Maak dan nu gebruik van de demoversie van de Private Asset Planner. Deze tool is ontwikkeld door PrivateWealthSupport, de softwarebouwer voor geïntegreerde financiële planning en strategische asset allocatie. Nu gratis beschikbaar voor jou als bezoeker van Advies-Check!

NNEK nu ook bij Advies-Check

De vermogensbeheeroplossingen van NNEK zijn nu ook zichtbaar via Advies-Check. Daarmee is het overzicht dat Advies-Check geeft van beleggingsoplossingen die specifiek voor een bepaald risicoprofiel worden samengesteld completer dan ooit.

Hoe doorbreken we de vicieuze cirkel rond beleggen voor later?

De betutteling is voorbij, de burger is zelf verantwoordelijk voor zijn toekomstige financiële situatie. Niet dat die burger daar iets mee doet overigens. Het financieel bewustzijn is laag en maar weinigen verdiepen zich in aanvullende pensioenmogelijkheden. Ook beleggen staat laag op de agenda. Zo’n 77% van de Nederlanders belegt niet. Door angst, wantrouwen en kennisgebrek. Is er nog iets aan te doen?

Checklist zorgplicht bij vermogensadvies

Checklist zorgplicht bij vermogensadvies

Imago van beleggen vertroebeld door de beleggingsverzekering

Vroeger was het leven simpel. Om risico’s te verzekeren ging je naar een verzekeraar. Om vermogen op te bouwen, naar een bank. In de jaren '90 werden de zaken gemixt en kwamen er beleggingsverzekeringen op de markt. Mét ondoorzichtig verpakte kostenstructuren. Niet al te succesvol voor consumenten, desastreus voor het vertrouwen in de sector. Is dat terecht?

Leestip voor financieel adviseurs: whitepaper over toekomst van financieel advies

Trainer/coach Martien Offermans van Offermans & van Gemert BV schreef een whitepaper met zijn visie op de veranderingen in de financiële dienstverlening en de toekomst van persoonlijke financiële advisering: “Veranderingen leveren altijd kansen op.”

Leestip voor elke financieel adviseur!

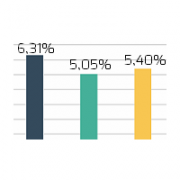

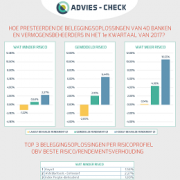

Wat waren de risico-rendement-resultaten in het 1e kwartaal van 2017?

Alle aandacht bij het beoordelen van beleggingsresultaten gaat altijd uit naar het rendement. Veel interessanter is de vraag hoe er door banken en vermogensbeheerders is gepresteerd afhankelijk van het risico dat is genomen. Oftewel: welke bank of vermogensbeheerder heeft het beste resultaat gehaald op basis van risico/rendementsverhouding?

Stopzetting vermogensbeheer door SNS markeert manco stringente wettelijke beleggersbescherming

SNS stopt met online vermogensbeheer via de SNS-profielfondsen. In plaats daarvan introduceert SNS vanaf 19 mei SNS Doelbeleggen met duurzame profielfondsen. En met dienstverlening op basis van execution-only. Een opvallende move die blootlegt dat wettelijke regels rond vermogensbeheer falen.

Portefeuille-informatie ABN AMRO, ING én nu ook Rabobank bij Advies-Check

Sinds kort is ook de inhoudelijke informatie over de modelportefeuilles van de vermogensbeheeroplossingen van Rabobank zichtbaar via Advies-Check. Daarmee toont Advies-Check nu de portefeuille-informatie van alle 3 grootbanken.

Dubbele moraal AFM met betrekking tot financieel advies?

Er zit iets kroms in de AFM-oproep aan huiseigenaren om naar hun adviseur te gaan voor hun aflossingsvrije hypotheek, terwijl online execution-only hypotheekadviseurs met instemming van de AFM juist die financieel adviseur buitenspel zetten. Hetzelfde gebeurt in de beleggingswereld. Is er een dubbele moraal?

NIEUW: selecteer op basis van asset-verdeling

Het is vanaf nu mogelijk om beleggingsoplossingen te selecteren op basis van de gewenste asset-allocation. Hiermee sluit de vergelijkingstool van Advies-Check naadloos aan op financiële plannings-software. Adviseer je je klant om te beleggen in 50% aandelen en 50% obligaties? Vind nu eenvoudig passende beleggingsoplossingen!

De Telegraaf publiceert over resultaten van onderzoek door Advies-Check

Bijna een half procent per jaar betaalt een consument gemiddeld voor de zorgplicht van een vermogensbeheerder, zo valt in de Telegraaf van 11 maart te lezen. De Telegraaf baseert zich daarbij op onderzoek van Advies-Check.

Het ene risicoprofiel is het andere niet. Of toch wel?

Wie wil beleggen en kiest voor vermogensbeheer, loopt bij de ene aanbieder meer beleggingsrisico dan bij de andere. Je persoonlijke situatie wordt namelijk door elke financiële aanbieder anders geïnterpreteerd. Best gek dat consumenten en adviseurs daar zo weinig invloed op hebben. Zou dat niet anders moeten?

Hulp van financieel adviseur bij bepalen risicoprofiel kan lonen

Lage kosten zijn de slimste belegging, zo concludeerde onderzoeksbureau Morningstar. Dit geldt uiteraard voor de kosten van beleggen, maar ook voor de dienstverlening daaromheen: het praatje met de adviseur, de bewaking van het klantprofiel, de uitleg richting de klant. Hoeveel mag dat kosten?

Wat kan je klant doen om minder vermogensbelasting te betalen? Robeco legt uit.

Vanaf maart moet de belastingaangifte over 2016 weer worden ingediend en dat geldt natuurlijk ook voor de belasting over het vermogen. Maar veel mensen vragen zich af wat ze kunnen doen om minder vermogensbelasting te betalen. In deze gesponsorde bijdrage geeft Robeco enkele tips.

Wel of niet beleggen is nog te vaak een marketingverhaal

Het aantal consumenten dat is gaan beleggen nam weliswaar in 2016, maar is verwaarloosbaar als je kijkt naar het aantal dat níet belegt en wél spaaroverschot heeft. Desinteresse voert de boventoon. Wantrouwen speelt een rol. Financieel adviseurs gaan hier makkelijk in mee. Te gemakkelijk misschien?

Hoe presteerden beleggingsaanbieders in 2016?

Hoe presteerden de beleggingsoplossingen die in het overzicht van Advies-Check zijn opgenomen in 2016? De verschillen zijn groot. In het gemiddelde risicoprofiel zelfs meer dan 18%. Bekijk de infographic!

Kun je appels met peren vergelijken?

Beleggingsoplossingen zijn er vele soorten en maten. Zo zijn er verschillen in beleggingsstrategie, kosten, doelstellingen en risico. Maar voordat je als adviseur die verschillen beoordeelt, is de eerste vraag: Welke vorm van dienstverlening kies je? Vermogensbeheer, advies of execution-only?

Doe meer met je diploma Wft Vermogen

Wft Vermogen is vaak een noodzakelijk kwaad. Bijvoorbeeld voor hypotheekadviseurs. Is de buit eenmaal binnen, dan krijgt het diploma nauwelijks aandacht. ‘Eeuwig zonde’ vindt Lindenhaeghe-trainer René Kuiper. “Wft Vermogen is een miskend diploma!”

Meer rust met maandelijks beleggen

Het is de mantra van elke beleggingsadviseur: spreiden vermindert de risico’s van beleggen. Maar dan gaat het vrijwel altijd over spreiden in beleggingen en beleggingscategorieën. Minder bekend is het beperken van risico door spreiding in tijd.

Passief beleggen wint steeds meer terrein. Hoe presteren beleggingsoplossingen die alleen trackers bevatten?

Trackers blijken volgens wetenschappelijk onderzoek beter te renderen dan actieve beleggingsfondsen. Logisch dat indextrackers hun weg vinden in kant-en-klare beleggingsproducten die samengesteld zijn voor bepaalde risicoprofielen. Er komen bovendien steeds meer oplossingen die volledig bestaan uit indextrackers. Hoe doen zij het?

Risico van vermogensbeheer nog altijd een blackbox

Opvallend veel financieel adviseurs durven hun klanten niet te adviseren om te beleggen. De angst dat het fout gaat, regeert. En dat heeft alles te maken met de risico’s van beleggen: de kans op verlies. Wordt het niet eens tijd dat daar wat nadrukkelijker naar wordt gekeken? En wat kan de AFM als toezichthouder hierin betekenen?

Succesvolle 1e regionale kennissessie over vermogensadvies

De 1e regionale kennissessie van Advies-Check was een succes. Ruim 30 financieel adviseurs uit de omgeving van Leiden kregen 16 november 2016 van Knab, Think ETF’s, de AFM, Lindenhaeghe en Advies-Check informatie over de ‘do’s en don’ts van vermogensadvies’.

Eerste kennissessie Advies-Check ism Knab, Think ETF’s, Lindenheaghe en AFM

Woensdag 16 november 2016 organiseert Advies-Check in Leiden de eerste kennissessie voor financieel adviseurs, accountants en belastingadviseurs over de do’s en don’ts bij vermogensopbouw.

Nieuw bij Advies-Check: Rekentool

Advies-Check is uitgebreid met een rekentool. Hiermee zie je snel wat een inleg oplevert bij een bepaald rendement, rekeninghoudend met inflatie en vermogensbelasting. Handig tijdens je gesprek met een klant!

Tips voor het gebruik van de vergelijkingstool van Advies-Check

De vergelijkingstool van Advies-Check geeft je een bulk aan informatie. Maar waar moet je nu precies op letten als je een passende beleggingsoplossing wilt selecteren? We geven je graag 3 belangrijke tips.

Onafhankelijk advies kan wel wat transparantie gebruiken

Er zijn talloze argumenten om aan te nemen dat alleen integraal onafhankelijk advies écht toekomst heeft. Maar dit kan niet zonder transparantie. En daar schort het nog wel eens aan. Met name bij beleggingsproducten. Of het nu gaat om beleggen in box 1 of box 3, aanbieders zijn bijzonder terughoudend in het verstrekken van informatie over de inhoud van de producten.

Vormen van vermogensopbouw

Voordat je met een klant over vermogensopbouw praat, is het goed om eerst duidelijk te hebben welke vormen er zijn en welke mogelijkheden je daarmee hebt. Beleggen in aandelen en obligaties is namelijk al bereikbaar vanaf 10 euro per maand. Maar het scheelt in vorm van dienstverlening én kosten of je klant kiest voor execution-only of beheer.

Adviseren over kant-en-klare beleggingsoplossingen: grijs gebied of niet?

Steeds meer banken en vermogensbeheerders introduceren kant-en-klare beleggingsproducten om vermogen op te bouwen bij een bepaald risicoprofiel. Ze blinken vaak uit in eenvoud, maar worden nog door weinig onafhankelijk financieel adviseurs betrokken in hun advisering over vermogensopbouw. Waarom is dat?

MIFID II beschermt de consument dubbel en dwars. Of toch niet?

Over iets meer dan een jaar is de nieuwe Europese regelgeving rond beleggingsadvies MIFID II van toepassing. Vooral banken en vermogensbeheerders moeten nogal wat werk verzetten om de belegger van de toekomst beter te beschermen. Zouden financieel adviseurs en financieel planners niet juichend langs de zijlijn moeten staan? Hand in hand met hun klanten?

Veel belangstelling op FFP Congres

Het was dringen geblazen in de presentatieruimtes van de breakout sessies van Advies-Check op het FFP Congres van donderdag 6 oktober. Alle 4 sessies zaten vol. Het was duidelijk dat veel financieel planners belangstelling hebben voor een objectieve tool waarmee ze klanten verder kunnen begeleiden bij de groei van hun vermogen.

Open brief aan financieel adviseurs en financieel planners

Wij hadden u niet als doelgroep voor ogen toen we Advies-Check ontwikkelden. We wilden ons richten op uw klanten. Op de consument die twijfelt over beleggen maar geen tijd, zin of kennis heeft om zich echt te verdiepen. Voor wie een kant-en-klare beleggingsoplossingen prima geschikt is, maar die niet weet welke. Voor díe consument maakten wij onze vergelijkingstool. We zijn tot inkeer gekomen. Want onze tool is er voor ú.

FFP Congres – 6 oktober 2016

Advies-Check is partner van het FFP Congres op 6 oktober 2016 om te laten zien hoe de financiële planners van de toekomst hun klanten kunnen begeleiden bij de groei van hun vermogen.

Aandacht voor vermogensopbouw helpt klant én adviseur

De toekomstbestendigheid van het verdienmodel van financieel adviseurs blijft een hot topic. Maar hoe zit het met de toekomstbestendigheid van hun advieswerkzaamheden? Sluit de advisering van nu wel aan bij de klantbehoeften van de toekomst?

Robo-adviseur, rivaal of bondgenoot?

Als je de hype rond fintech mag geloven, is de financiële adviseur van vlees en bloed binnenkort volstrekt overbodig. Robo-adviseurs nemen de boel over. Of wordt de soep niet zo heet gegeten als ie wordt opgediend?

Kun je appels met peren vergelijken?

Wat mag wél en niet bij beleggingsadvies? De AFM schept met de ‘Leidraad kwalificatie innovatieve dienstverlening’ duidelijkheid en is een must read voor elke adviseur die overweegt vermogensadvies te geven.

AFM: vergelijkingswebsites zijn geen beleggingsadviezen

Wat mag wel en wat mag niet als u géén vergunning van de AFM heeft om beleggingsadvies te geven? De AFM schept met de ‘Leidraad kwalificatie innovatieve dienstverlening’ duidelijkheid. Belangrijke conclusie: de website van Advies-Check mag u gebruiken bij uw gesprekken met uw klant. De belangrijkste criteria voor het geven van advies zijn: Er moet […]

Hoe verklein je het risico van beleggen?

Beleggen zonder risico bestaat niet. Dat besef is er vaak wel. Maar dat is ook precies waarom veel mensen de overstap naar beleggen niet durven te maken. Want betekent dat risico nu eigenlijk?

Beleggen of sparen? Tips voor twijfelaars

“Zal ik beleggen?” Het is een vraag die velen stellen. De rente is immers zó laag. Sparen levert niets meer op. Maar wat is het alternatief? Beleggen wellicht? Maar waar begin je? En hoe?

Wat wil je nu werkelijk met je geld?

Het lijkt zo simpel: sparen of beleggen ‘voor later’. Maar dat ‘later’ valt vaak uiteen in verschillende ‘wensen’. Een aanvulling op pensioen, een mooie reis, eerder stoppen met werken. Hoe kun je daar nu goed mee omgaan? Het vertrekpunt van het bereiken van je wensen voor later, is uiteraard je huidige spaar- of beleggingspotje. En […]

Steeds minder vermogensbeheerders actief

Het aantal vermogensbeheerders dat nu nog wereldwijd actief is, zal volgens KPMG over 15 jaar zijn gehalveerd. Dat komt onder meer door nieuwe technologieën. Ook door het toenemend gebruik van internet doet de klant steeds meer zelf. Online tools helpen vermogensbeheerders efficiënter te zijn, maar zorgen ook voor minder werk.

Einde aan de procentuele beheervergoeding?

Sinds de invoering van het provisieverbod voor het adviseren van beleggingsfondsen worstelen banken met hun verdienmodel. Banken brengen sinds 1 januari 2014 de kosten van het advies direct bij de klant in rekening. Dit maakt de kosten inzichtelijk maar optisch ook hoger. Banken hebben een uitweg gevonden door standaard totaal-oplossingen te bieden voor relatief lagere kosten. […]