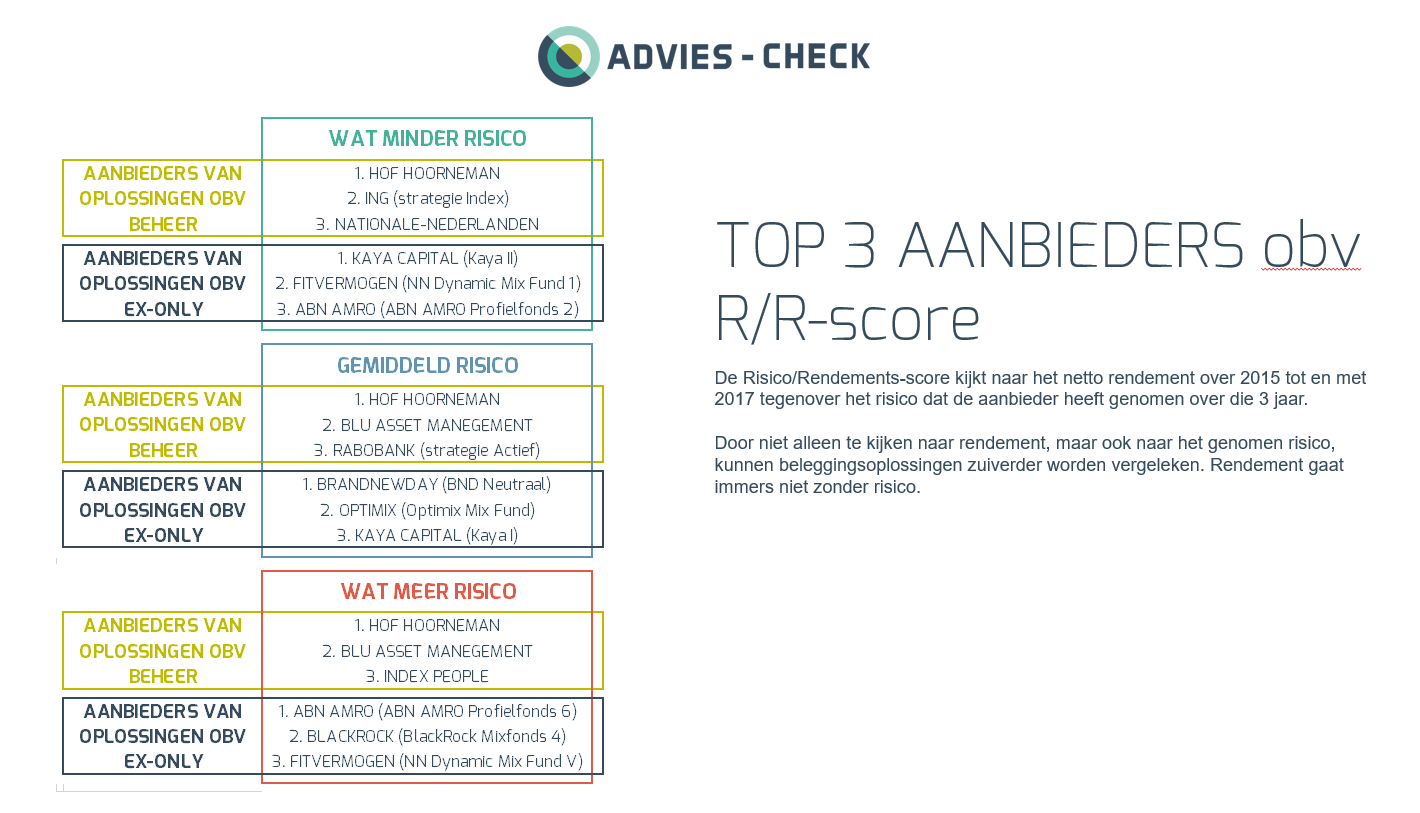

Hof Hoorneman winnaar op risico-rendements score

Eén van de belangrijkste criteria bij de beoordeling van beleggingsoplossingen is de verhouding tussen risico en rendement. Iedereen wil immers een zo hoog mogelijk rendement bij een zo laag mogelijk risico. Hof Hoorneman Bankiers heeft bij de meest gebruikte beleggingsprofielen in de afgelopen 3 jaar de hoogste risico/rendement-score van de 263 door Advies-Check onderzochte beleggingsoplossingen gehaald. Wat is hun geheim?

Advies-Check sprak met Najib Nakad, binnen Hof Hoorneman eindverantwoordelijk voor het beleggingsbeleid. Centrale vraag: Hoe komt het dat Hof Hoorneman zo hoog scoort op de verhouding tussen risico en rendement in de afgelopen 3 jaar?

Nakad: ”Het is eigenlijk het resultaat van de beleggingskeuzes die we hebben gemaakt. Wij sturen niet op volatiliteit maar we zijn ons altijd zeer bewust van het neerwaarts risico in ons beleggingsproces. Dat leidt tot weldoordachte keuzes zonder dat het ten koste gegaan is van onze rendementen. We maken bijvoorbeeld voor onze aandelenportefeuilles actieve keuzes voor bedrijven met goede kasstromen en lage schuldniveaus.”

Uitgesproken beleggingskeuzes

“Voor het defensieve deel van onze beheerportefeuilles hebben we in de afgelopen jaren gekozen voor obligaties met kortere looptijden, van vooral bedrijven. Kortere looptijden betekende met de huidige rentes een iets geringer rendement maar het extra rendement op de bedrijfsleningen compenseerde dit goed.

Voor het offensieve deel van onze beheerportefeuilles hebben we vooral de nadruk gelegd op high yield obligaties als alternatief voor aandelen. We zaten onder andere met onze beheerportefeuilles via ons Phoenix Fonds in disstressed debt, oftewel in schuldpapier van bedrijven in problemen, wat goed heeft uitgepakt voor ons rendement én op de risico/rendementsverhouding van onze portefeuilles.

Ons Phoenix fonds heeft het uitzonderlijk goed gedaan, wat ook blijkt uit de recente nummer-1 positie van de Elsevier-ranglijst met 100 Nederlandse beleggingsfondsen.

Hoewel we wisten dat we al jaren goed presteerden, was het voor ons ook verrassend dat we zo hoog eindigden. Voor ons waren de jaren 2012, 2013 en 2014 uitzonderlijk goed qua rendement. In de afgelopen jaren hebben we dus vooral gewonnen op een lagere volatiliteit zonder te veel rendement in te leveren. De keuze voor high yield als alternatief voor aandelen heeft daar vooral aan bijgedragen.

Overigens hebben we onze positie in aandelen nu weer opgebouwd, ten koste van high yield. Ook dat is tekenend voor ons beleid. We kijken bottom-up en zien nu weer meer kansen in aandelen.”

Najib Nakad

Valuebeleggen, ambachtelijk handwerk

“We geven ons veel ruimte om onze beheerportefeuilles in te vullen. We zijn ook niet gebonden aan een benchmark. We hebben geen uitgesproken mening over inflatie of over valuta en dekken onze valutarisico’s vaak af. We kijken puur naar de beleggingen zelf. Welke bedrijven zijn het waard om in te beleggen? Pure valuebeleggers zijn we.

We zoeken naar bedrijven die ondergewaardeerd zijn of niet al te hoog gewaardeerd zijn en een goede dividendstroom hebben. Het ambachtelijke handwerk van beleggen, zeg maar. In al onze beleggingsfondsen komt deze value-strategie naar voren. We doen ook al onze research zelf en spreken vrijwel altijd zelf af met de bedrijven om ons een goed beeld te kunnen vormen.”

Aandelenwaarderingen leidend voor beleggingskeuzes

“Voor onze vermogensbeheerportefeuilles gaan we zoals verreweg de meeste vermogensbeheerders, uit van een strategische asset-verdeling met bandbreedtes. Maandelijks bespreken we de tactische mix. Voor ons zijn daarbij de waarderingen van aandelen en de verschillende obligatie categorieën, zoals dus distressed debt, maar ook investment grade en high yield, leidend.

De neutrale portefeuille heeft voor ons een strategische assetmix van 50% aandelen en 50% obligaties. Daar zijn we zeker niet uniek in. Maar dit is voor ons geen vast gegeven. We kunnen 10% onder of boven de strategische allocatie uitkomen. Zo zaten we in onze neutrale portefeuilles in de afgelopen jaren voor 60% in aandelen en 40% in obligaties. We zaten qua aandelen vooral in Europese aandelen omdat deze sinds 2008 ondergewaardeerd zijn geweest. Vorig jaar hebben we het belang in aandelen weer teruggebracht naar 50%, maar in obligaties zijn we nu onderwogen vanuit de visie dat de normalisatie van de rente volgend jaar gaat beginnen. We zitten voor 5% in liquiditeiten.”

Lage volatiliteit geen doel op zich

“Lage volatiliteit is voor ons geen doel op zich, maar is wel vaak de resultante van ons beleid. Want als je kijkt naar wat zorgt voor volatiliteit, dan is dat vaak onstabiliteit bij bedrijven. Oftewel, als bedrijven zwaar gefinancierd worden, dan zorgt dat als vanzelfsprekend voor een hogere volatiliteit. Bij Hof Hoorneman kijken we juist naar aandelen waar niet te veel schulden in zitten. Hier hebben we intern ook regels voor opgenomen. We kijken altijd naar de schuld tov cash-flow. Ook een goede dividendstroom dempt de volatiliteit.”

Faire vergelijking met indextrackers

“Voor ons is valuebeleggen de enige vorm van goed vermogensbeheer. Dit is dus tegengesteld aan passief beleggen. We vinden de opkomst van passief belangrijk, vooral voor de consument. Maar er is wel ruimte voor uitgesproken beleggers zoals wij. Binnen obligatiemarkten is er bijvoorbeeld voldoende bewijs dat actief beleggen tot betere resultaten leidt.

Binnen aandelenmarkten is het lastiger om passief voor te blijven. Actief beleggen kost immers meer. Ik vind het daarom ook fair om ons beleid, en dat van ieder ander, met trackers te vergelijken in plaats van met de benchmark. In de benchmark kan je niet beleggen, in de tracker wel. Als actief beheerder gaat het erom of je verschil kunt maken. Wij zoeken daarom vaak de wat minder efficiënte markten op om dat verschil te kunnen maken. Zo zijn we onlangs 2 weken in China geweest en hebben daar met ons analistenteam tientallen bedrijven ontmoet.

Kennelijk slaat onze aanpak goed aan in de markt gezien de groei van onze fondsen in 2017 van 44%.”

Klik op het plaatje hieronder om de top 3 aanbieders in elk risicoprofiel beter te bekijken.