Succesvolle 1e regionale kennissessie over vermogensadvies

De eerste regionale kennissessie van Advies-Check was een succes. Ruim 30 financieel adviseurs uit de omgeving van Leiden kregen op woensdag 16 november 2016 van Knab, Think ETF’s, de AFM, Lindenhaeghe en Advies-Check informatie over de ‘do’s en don’ts van vermogensadvies’. Een nuttig onderwerp nu consumenten steeds meer zelf verantwoordelijk zijn voor hun financiële toekomst en adviseurs daar graag bij willen helpen.

De eerste regionale kennissessie van Advies-Check was een succes. Ruim 30 financieel adviseurs uit de omgeving van Leiden kregen op woensdag 16 november 2016 van Knab, Think ETF’s, de AFM, Lindenhaeghe en Advies-Check informatie over de ‘do’s en don’ts van vermogensadvies’. Een nuttig onderwerp nu consumenten steeds meer zelf verantwoordelijk zijn voor hun financiële toekomst en adviseurs daar graag bij willen helpen.

Het was een enthousiaste groep mensen die zich in de vroege woensdagochtend meldde voor de 1e kennissessie van Advies-Check over de do’s en don’ts van vermogensadvies. Ruim 30 adviseurs van allerlei pluimage kwamen op de sessie af: financieel planners, accountants, fiscalisten, pensioenexperts en ‘traditionele’ financieel intermediairs. Met één overeenkomst: ze kwamen uit de omgeving van Leiden.

Slechts enkele van hen bleken reeds klanten te begeleiden bij vermogensopbouw. Verreweg de meesten bezochten de bijeenkomst vooral om te leren wat vermogensadvisering inhoudt, wat wel en niet mag en hoe je het gesprek met klanten succesvol kunt voeren.

Is vermogensadvisering interessant voor de adviseur?

De kennissessie werd afgetrapt door Esther Waal, mede-oprichter van Advies-Check. Ze gaf een algemene inleiding op de stelling dat vermogensadvisering profijtelijk is voor zowel klant als adviseur. Consumenten hebben een bredere vermogensbehoefte nu bepaalde zekerheden niet meer vanzelfsprekend zijn. Aan de andere kant streven adviseurs naar een bredere inkomensbasis nu provisies zijn verdwenen of fors zijn verminderd. In dit speelveld kan vermogensadvies in de vorm van een reguliere financiële check-up een zinvolle rol vervullen.

De kennissessie werd afgetrapt door Esther Waal, mede-oprichter van Advies-Check. Ze gaf een algemene inleiding op de stelling dat vermogensadvisering profijtelijk is voor zowel klant als adviseur. Consumenten hebben een bredere vermogensbehoefte nu bepaalde zekerheden niet meer vanzelfsprekend zijn. Aan de andere kant streven adviseurs naar een bredere inkomensbasis nu provisies zijn verdwenen of fors zijn verminderd. In dit speelveld kan vermogensadvies in de vorm van een reguliere financiële check-up een zinvolle rol vervullen.

Klanten bewuste keuzes laten maken tussen sparen en beleggen

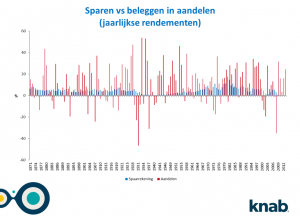

Jeantine van der Feest van Knab vervolgde de kennissessie door aan te geven dat de keuze tussen beleggen niet zou mogen ontbreken in adviesgesprekken over de invulling van vermogensbehoeften. En het liefst als de klant zo jong mogelijk is, omdat het effect dan het grootst is. Van der Feest liet op overtuigende wijze zien dat beleggen, óók in de als relatief risicovol geachte categorie ‘aandelen’, op een termijn van 10 jaar in de historie vrijwel altijd tot betere resultaten heeft geleid. Wel maakte ze de kanttekening dat beleggen alléén bespreekbaar kan zijn als een klant voldoende buffer heeft en voldoende horizon.

Jeantine van der Feest van Knab vervolgde de kennissessie door aan te geven dat de keuze tussen beleggen niet zou mogen ontbreken in adviesgesprekken over de invulling van vermogensbehoeften. En het liefst als de klant zo jong mogelijk is, omdat het effect dan het grootst is. Van der Feest liet op overtuigende wijze zien dat beleggen, óók in de als relatief risicovol geachte categorie ‘aandelen’, op een termijn van 10 jaar in de historie vrijwel altijd tot betere resultaten heeft geleid. Wel maakte ze de kanttekening dat beleggen alléén bespreekbaar kan zijn als een klant voldoende buffer heeft en voldoende horizon.

Keuzes in beleggen

Martijn Rozemuller van Think ETF’s nam hierna het woord en stipte ook aan dat op de langere termijn met beleggen meer rendement mag worden verwacht. Hij wees op de noodzaak van spreiding en legde het verschil uit tussen beleggingsfondsen die passief en actief worden beheerd. Hij wees erop dat passief beleggen niets anders is dan beleggen op basis van een vooraf ingesteld aantal regels. Volgens Rozemuller kon ook de succesvolle Warren Buffet worden gezien als een indexbelegger. Buffet maakt immers zijn eigen index met eigen vooraf bepaalde voorwaarden. Rozemuller liet zien dat passief beleggen meer loont, enerzijds omdat de markt niet te voorspellen is, anderzijds door de lagere kosten.

Martijn Rozemuller van Think ETF’s nam hierna het woord en stipte ook aan dat op de langere termijn met beleggen meer rendement mag worden verwacht. Hij wees op de noodzaak van spreiding en legde het verschil uit tussen beleggingsfondsen die passief en actief worden beheerd. Hij wees erop dat passief beleggen niets anders is dan beleggen op basis van een vooraf ingesteld aantal regels. Volgens Rozemuller kon ook de succesvolle Warren Buffet worden gezien als een indexbelegger. Buffet maakt immers zijn eigen index met eigen vooraf bepaalde voorwaarden. Rozemuller liet zien dat passief beleggen meer loont, enerzijds omdat de markt niet te voorspellen is, anderzijds door de lagere kosten.

De scheidslijn tussen adviseren en informeren

Na de pauze was het woord aan René Geerling en Raouf Naipal van de AFM. Zij zetten uiteen waar adviseurs rekening mee moeten houden en hoe de leidraden van de AFM daarbij kunnen helpen. Ze gingen dieper in op de scheidslijn bij advies. Wanneer is sprake van informeren en wanneer van adviseren? Als een adviseur na een klantinventarisatie de klant wijst op de passendheid van één of twee mixfondsen is sprake van advies. Biedt een adviseur een veelvoud aan mogelijkheden dan zal minder snel sprake zijn van advies. Naipal gaf toe dat de scheidslijn niet glashelder is en dat de individuele situatie leidend is.

Na de pauze was het woord aan René Geerling en Raouf Naipal van de AFM. Zij zetten uiteen waar adviseurs rekening mee moeten houden en hoe de leidraden van de AFM daarbij kunnen helpen. Ze gingen dieper in op de scheidslijn bij advies. Wanneer is sprake van informeren en wanneer van adviseren? Als een adviseur na een klantinventarisatie de klant wijst op de passendheid van één of twee mixfondsen is sprake van advies. Biedt een adviseur een veelvoud aan mogelijkheden dan zal minder snel sprake zijn van advies. Naipal gaf toe dat de scheidslijn niet glashelder is en dat de individuele situatie leidend is.

Gesprek met de klant gaat ook over emotie

De kennissessie werd afgesloten door Cor Duijm van opleidingsinstituur Lindenhaeghe. Duijm, eerder zelf adviseur geweest, liet de aanwezigen nadenken over de wijze waarop vermogensadvisering kan worden ingebed in een adviesgesprek. Alles draait om de rol die een adviseur inneemt en in hoeverre hij zijn klant laat meedenken in vraagstukken en oplossingen. Hoe stel je bijvoorbeeld de financiële risico’s van echtscheiding ter sprake? Duijm kreeg de aanwezigen letterlijk in beweging. De voetjes gingen van de vloer toen hij de adviseurs vroeg een kant te kiezen bij zijn stellingen. Kun jij je klant op financieel gebied alles wijsmaken?

De kennissessie werd afgesloten door Cor Duijm van opleidingsinstituur Lindenhaeghe. Duijm, eerder zelf adviseur geweest, liet de aanwezigen nadenken over de wijze waarop vermogensadvisering kan worden ingebed in een adviesgesprek. Alles draait om de rol die een adviseur inneemt en in hoeverre hij zijn klant laat meedenken in vraagstukken en oplossingen. Hoe stel je bijvoorbeeld de financiële risico’s van echtscheiding ter sprake? Duijm kreeg de aanwezigen letterlijk in beweging. De voetjes gingen van de vloer toen hij de adviseurs vroeg een kant te kiezen bij zijn stellingen. Kun jij je klant op financieel gebied alles wijsmaken?

Informele en interactieve sfeer

Na de vier presentaties konden de deelnemers onder het genot van een hapje en een drankje nog even praten met elkaar en de sprekers. Daar werd ook dankbaar gebruik van gemaakt. De grote mate van interactie en de informele sfeer droegen bij aan de conclusie dat de kennissessie voor herhaling vatbaar is. Die conclusie neemt Advies-Check dan ook ter harte. Vanaf volgend jaar worden maar liefst 15 regionale kennisbijeenkomsten georganiseerd. Bedoeld om de hedendaagse financieel adviseur concrete handvatten te geven om met begeleiding bij vermogensgroei aan de slag te gaan.