Beëindiging beleggingsadvies negeert basale klantbehoeften

Het is een uitstervende vorm van financiële dienstverlening: beleggingsadvies. In ieder geval voor de zogenaamd ‘kleine’ man, de gezinnen die minder dan 75.000 euro kunnen of willen beleggen. Het wordt te duur, ook al zeggen banken dat niet met zoveel woorden. Hoe erg is deze ontwikkeling?

Banken en vermogensbeheerders bieden klanten steeds minder mogelijkheden om beleggingsadvies te ontvangen. Ze verschuilen zich achter hun besluiten om te stoppen met deze advisering met het argument dat er betere alternatieven zijn. Dat is dan ofwel om alles zelf te doen met wat online hulptooltjes. Of om juist alles uit te besteden. Zelf beleggen of laten beleggen dus.

Laten beleggen, oftewel vermogensbeheer, wordt steeds toegankelijker. Was de dienst voorheen voorbehouden aan de ‘rijken’, tegenwoordig kun je je vermogen al vanaf 10 tot 50 euro per maand laten beheren. Geschikt voor de minder gefortuneerden onder ons dus.

Maar de vraag of zelf beleggen of laten beleggen voor iemand de meest optimale vorm van dienstverlening is, ligt niet zozeer aan de omvang van zijn vermogen, maar aan zijn ambitie om betrokken te zijn bij zijn financiële toekomst. En die ambitie verschilt van persoon tot persoon.

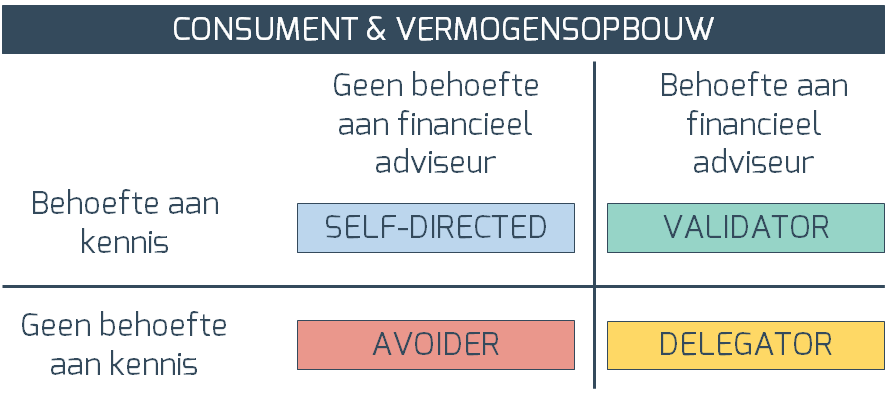

Financiële betrokkenheid verschilt per mens

De 4 klanttypes die onderzoeksbureau Forrester lang geleden onderscheidde bij consumenten en financieel advies, zijn nog steeds valide. Je hebt mensen die alles zelf (willen) doen, mensen die het zelf (willen) doen maar hun ideeën graag checken bij een professional, mensen die liever alles overlaten aan een professional en mensen die als het gaat om financiële zaken elke beslissing vermijden. Oftewel: self-directed consumenten, validators, delegators en avoiders.

Het besluit om te stoppen met beleggingsadvies negeert de wensen en de grootte van de groep ‘validators’. Deze groep heeft behoefte aan een schouderklopje, een duwtje in de goede richting, een luisterend oor, een beetje begeleiding. Dat mag best online zijn, zolang het maar wél persoonlijk is. En niet als iets dat ‘mógelijk bij u past’. Mensen willen zekerheid.

Het besluit om te stoppen met beleggingsadvies negeert de wensen en de grootte van de groep ‘validators’. Deze groep heeft behoefte aan een schouderklopje, een duwtje in de goede richting, een luisterend oor, een beetje begeleiding. Dat mag best online zijn, zolang het maar wél persoonlijk is. En niet als iets dat ‘mógelijk bij u past’. Mensen willen zekerheid.

Maar die zekerheid kost geld. Te veel kennelijk. Mede door de wetgeving die alsmaar stringenter wordt. Daarmee wordt een grote groep nu niet meer bediend door de grootbanken. Consumenten die duidelijkheid willen over de vraag of ze nu moeten aflossen, sparen of beleggen, in box 1 of box 3. Die echt niet hoeven te sparren over het aandeel KPN of de koers van de dollar. Die simpelweg hun financiële basis op orde willen hebben.

Gering winstpotentieel?

Nu grootbanken zich terugtrekken uit dat domein ligt er een wereld open voor andere aanbieders. Robo-adviseurs zijn er op dit gebied nog niet. Maar veel adviseurs van vlees en bloed zien net als de grootbanken qua verdienmodel weinig potentieel. Daarmee is sprake van een impasse die ten koste gaat van de financiële stevigheid van een grote groep consumenten. Wie doorbreekt deze patstelling?