Het complete verhaal over zorgplicht bij profielfondsen (deel 1)

Veel financieel adviseurs verwijzen mensen graag direct naar een vermogensbeheerder bij vragen over beleggen. Zo min mogelijk zorgplicht, lijkt hun credo. Toch onthouden adviseurs hun klanten zo van aantrekkelijke beleggingsmogelijkheden. Met dank aan wet- en regelgeving, helaas.

Sinds de beurscrash van 2008, de woekerpolisaffaire en de invoering van het provisieverbod wordt er nog maar mondjesmaat belegd via financieel adviseurs. Zij die het nog aandurven, moeten van de AFM een vergunning hebben en aan allerlei eisen voldoen.

Die eisen zijn de laatste jaren strenger geworden. Om consumenten te beschermen. Dat is niet helemaal verwonderlijk, zeker niet als adviseurs zelf portefeuilles samenstellen voor hun klanten en feitelijk als vermogensbeheerder optreden. Maar wie als adviseur een kant-en-klaar profielfonds wil adviseren aan zijn klant, moet aan dezelfde regelgeving voldoen. En dan strekken de eisen wel erg ver.

Profielfondsen zijn vergelijkbaar met modelportefeuilles van vermogensbeheerders

Profielfondsen zijn fondsen die specifiek beheerd worden voor een bepaald risicoprofiel. De doelstelling van het fonds is om zoveel mogelijk rendement te genereren binnen een vastgesteld risicokader. Net zoals bij vermogensbeheer dus.

Verreweg de meeste vermogensbeheerders beheren het vermogen van hun klanten aan de hand van modelportefeuilles. En die modelportefeuilles worden beheerd voor een bepaald risicoprofiel, dus niet specifiek voor een klant. Vergelijkbaar dus met profielfondsen.

Het ene heet individueel vermogensbeheer, het andere collectief vermogensbeheer. Beleggingstechnisch niet al te veel verschil, maar voor de regelgeving wel.

Verschil in wettelijke zorgplicht

Wie als adviseur een klant begeleidt naar individueel vermogensbeheer, heeft niets met welke regelgeving dan ook te maken. De adviseur voelt wellicht wat morele zorgplicht, maar de wettelijke zorgplicht ligt volledig bij de vermogensbeheerder die daar gemiddeld zo’n half procent fee per jaar extra voor in rekening brengt.

Dat is bij de begeleiding naar een profielfonds wel anders. Beleggingstechnisch hetzelfde idee, maar compleet anders in de praktijk. En dat heeft niet te maken met het vaststellen van het risicoprofiel, wat een vergunningsvrije activiteit is. Wel gaat het om de zorg dat het profielfonds van zijn advies past bij het risicoprofiel van de klant. En dan heeft een adviseur te maken met dezelfde zorgplicht als de individueel vermogensbeheerder, terwijl hij daar niet dezelfde provisie voor kan rekenen. Sterker nog, hij mag al blij zijn als hij überhaupt íets in rekening kan brengen.

En toch is het heel goed mogelijk dat de klant beter af is met een profielfonds. Vanwege de lagere kosten in vergelijking met individueel vermogensbeheer. Want het is algemeen bekend: rendement begint bij het goedmaken van kosten.

Lees ook: Het complete verhaal over zorgplicht bij profielfondsen – deel 2

Lees ook: Het complete verhaal over zorgplicht bij profielfondsen – deel 3

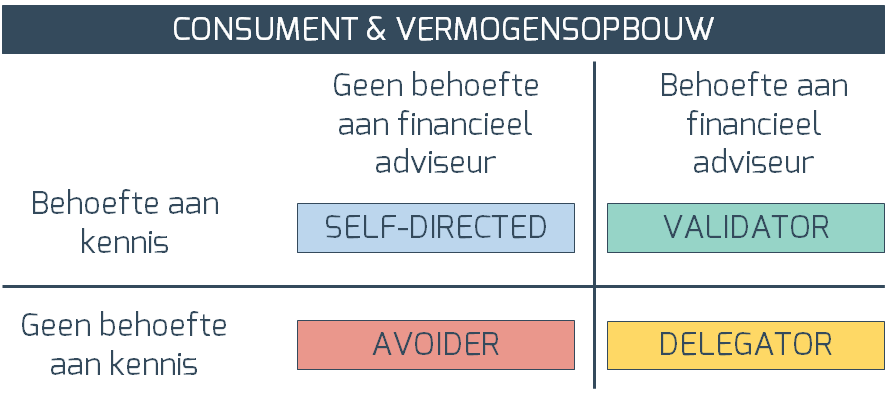

Het besluit om te stoppen met beleggingsadvies negeert de wensen en de grootte van de groep ‘validators’. Deze groep heeft behoefte aan een schouderklopje, een duwtje in de goede richting, een luisterend oor, een beetje begeleiding. Dat mag best online zijn, zolang het maar wél persoonlijk is. En niet als iets dat ‘mógelijk bij u past’. Mensen willen zekerheid.

Het besluit om te stoppen met beleggingsadvies negeert de wensen en de grootte van de groep ‘validators’. Deze groep heeft behoefte aan een schouderklopje, een duwtje in de goede richting, een luisterend oor, een beetje begeleiding. Dat mag best online zijn, zolang het maar wél persoonlijk is. En niet als iets dat ‘mógelijk bij u past’. Mensen willen zekerheid.