Hoe haalbaar zijn financiële doelen?

“Waarom zou je de zekerheid van het niet halen van je financiële doelen niet ruilen voor de onzekerheid dat je ze wél haalt met beleggen?” Met die zin sloot Robert-John Thomson van Nationale-Nederlanden Bank onlangs zijn presentatie af bij de kennissessie van Advies-Check over vermogensadvies in Apeldoorn.

Het is een zin om over na te denken. En die velen wellicht tot motto zouden moeten verheffen. Mét hulp van een onafhankelijk financieel adviseur.

Iedereen staat tegenwoordig voor dezelfde financiële keuzes: hoeveel geld als inkomen of als pensioen is genoeg voor mij. De overheid draagt daar steeds minder aan bij. Dat wat iemand nodig vindt of nodig heeft, moet dus in steeds grotere mate door hemzelf worden bijeengebracht. En dat kunnen forse bedragen zijn.

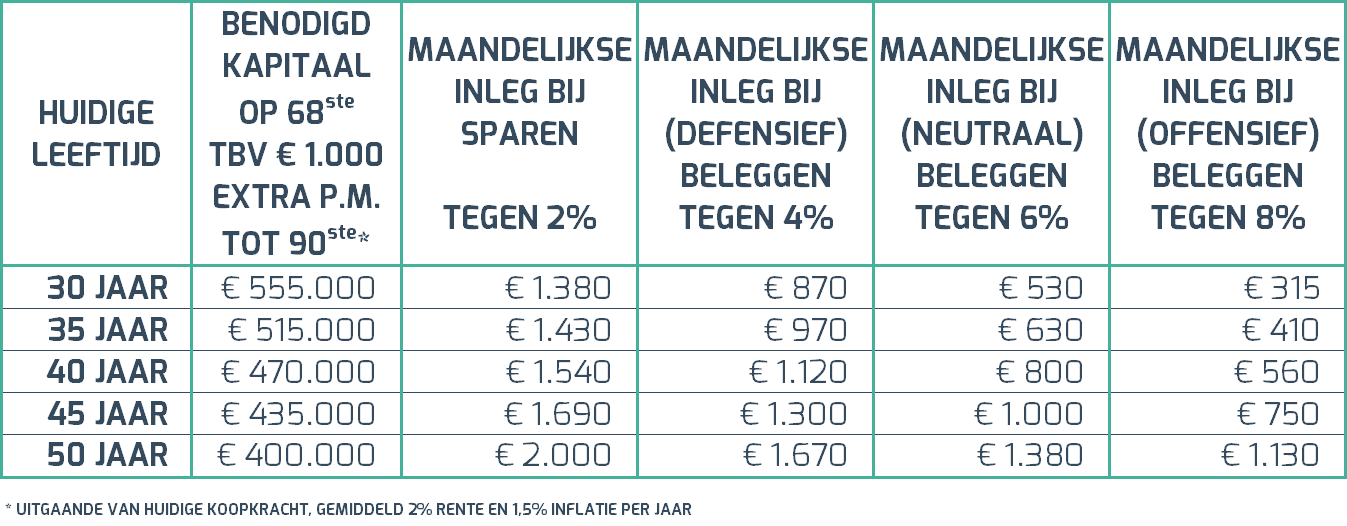

Wie vanaf zijn 68e tot zijn 90ste naast zijn AOW 1.000 euro extra per maand zou willen, moet tegen die tijd 380.000 euro hebben gespaard (rekeninghoudend met 1,5% inflatie).

Maar 1.000 euro nú is niet hetzelfde als 1.000 euro over 20 jaar…

Wie nu 45 jaar oud is en op basis van de huidige koopkracht vanaf zijn 68ste 1.000 euro extra per maand wil hebben, moet tegen die tijd 1.700 euro maandelijks beschikbaar hebben. En een spaarpot hebben van maar liefst 435.000 euro!!! Dan kan hij na zijn pensioen nog 22 jaar interen op zijn vermogen.

Wie nu nog moet beginnen om dat kapitaal bij elkaar te sparen, is jammerlijk te laat. Dat zou 1.690 euro per maand betekenen bij een gemiddelde spaarrente van 2%. Maar ook met een bestaande buffer van bijvoorbeeld 100.000 euro, is het bijna niet op te brengen: 1.250 euro per maand. Althans niet met sparen. En al helemaal niet als de huidige bizar lage rente nog jaren aanhoudt.

Dan komt de vraag toch weer naar voren: Waarom zou je de zekerheid van het niet halen van je financiële doelen niet ruilen voor de onzekerheid dat je ze wél haalt met beleggen?