Het lijkt niet zo ingewikkeld, wie als professional een consument ergens over adviseert heeft een verantwoordelijkheid. Namelijk dat het geadviseerde bij die persoon past. Dat geldt voor een dietist die een dieet samenstelt, een loodgieter die over een badkamer adviseert en voor een personal trainer die zijn pupil een hardloopschema geeft.

Het is voor een financieel adviseur niet anders. Bij zijn hele doen en laten heeft hij te maken met een zorgplicht. Maar wie bij vermogensadvies direct aan de Wft denkt, heeft het mis.

Productadvies is niet hetzelfde als advies over producten

De Wft gaat over de zorgplicht bij productadvies. Maar vermogensadvies is nogal breed. Daar horen vragen bij als ‘hoe wil je dat je leven er later uitziet’ en ‘kun je je levensstijl nu en straks financieel permitteren?’ Ook advies over de mate waarin je klant risico’s durft te lopen, past daarbij. Heeft je klant wel echt een arbeidsongeschiktheidsverzekering nodig? Kan je klant het financieel aan als zijn partner overlijdt? En ook: welk risico loopt je klant met zijn opgespaarde geld?

Begeleiding bij al deze vragen helpt je klant beter inzicht te krijgen in zijn financiële doel(en). De bepaling van dat doel valt in de adviessfeer, maar niet onder de reikwijdte van de Wft. Ook advisering over de manier waarop je klant zijn financiële doel kan bereiken valt erbuiten. Moet hij meer sparen? Of besparen? Moet hij aflossen? Beleggen misschien? Of van alles een beetje?

Het zijn wezenlijke adviezen voor je klant. Die hem houvast geven bij het vervolg. Want áls bijvoorbeeld beleggen bij je klant past, hoe dan verder? Hoe ver ga je als adviseur om je klant hierbij te begeleiden? Op dit punt volgt de scheidslijn met de Wft.

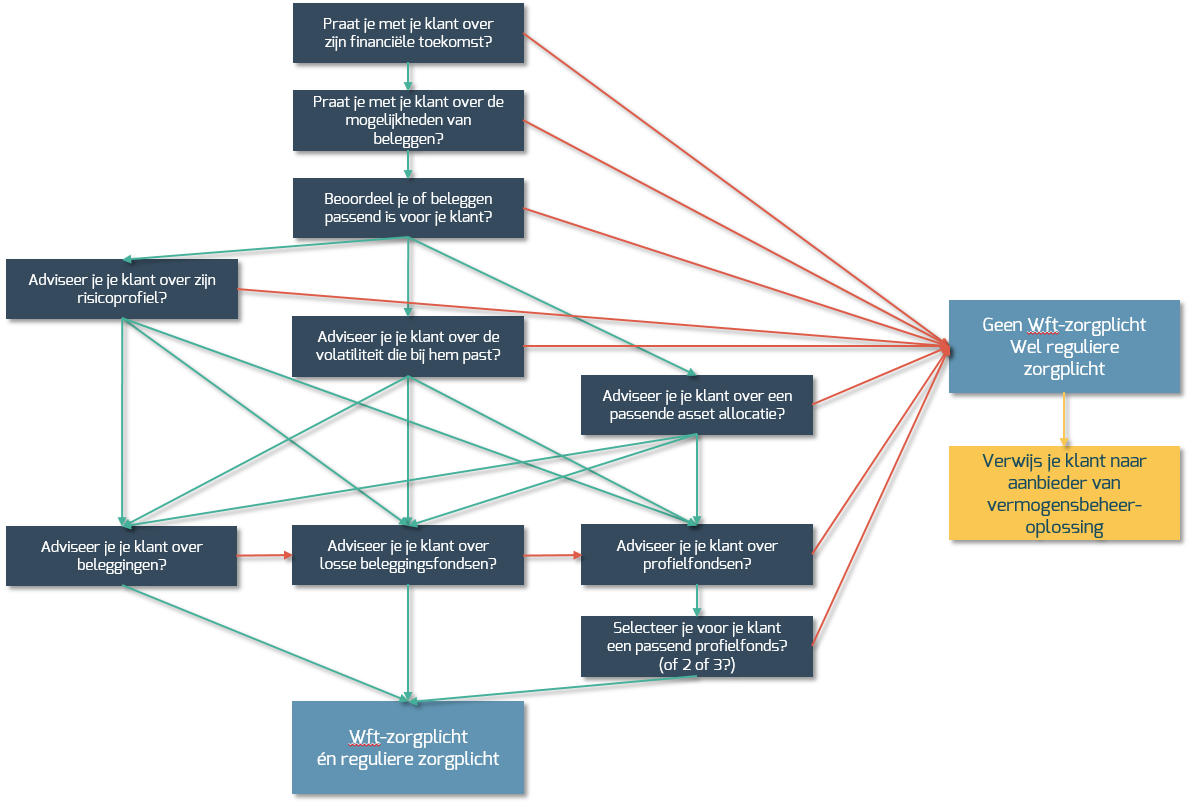

Klik op de afbeelding om de checklist voor zorgplicht bij vermogensadvies te vergroten

Wel of geen Wft-zorgplicht

Zonder Wft-vergunning mag je je klant advies geven over de mate waarin je klant risico kan en wil lopen met beleggen. Maar stel je zelf als adviseur de vraag of je dat ook echt wil? Het vereist kennis van bijvoorbeeld welke verdeling in verschillende type beleggingen (asset allocatie) bij je klant past of hoeveel ‘volatiliteit’ je klant aankan.

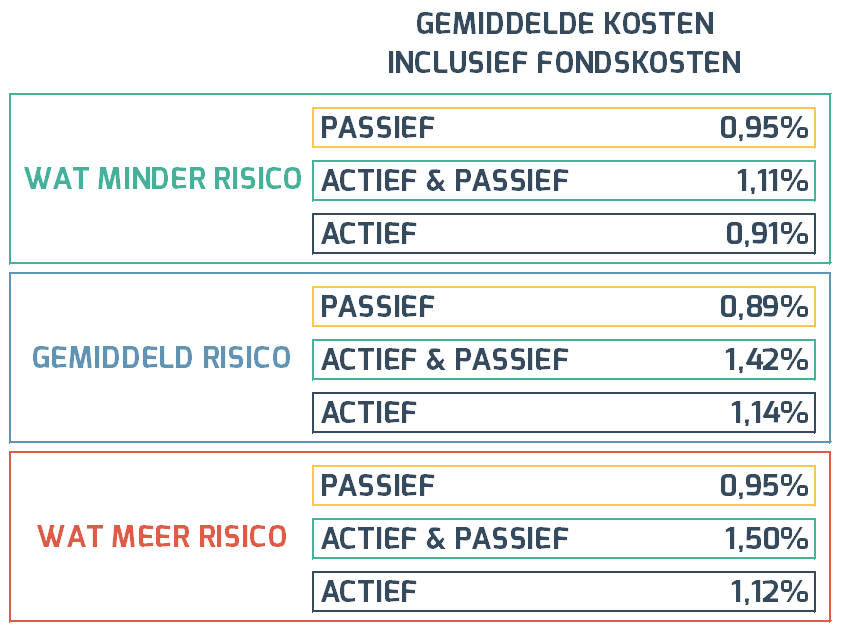

Als je je als adviseur niet wilt buigen over dit soort zaken, kun je nog steeds van grote waarde zijn voor je klant. Jouw advies start dan bij het inzicht in financiële doelen en eindigt bij de keuze voor een vermogensbeheerder. Vermogensbeheer wordt al aangeboden vanaf een inleg vanaf 10 euro per maand of 1.000 euro eenmalig. Zeer bereikbaar dus voor grote groepen klanten.

Advies over passend risicoprofiel is geen ‘productadvies’

Durf je advies over asset-allocatie of de passende mate van volatiliteit voor je klant wél aan? Ook dán hoeft je advies niet onder de Wft te vallen. Je kunt je klant de weg op sturen met het advies om aandelen- en beleggingsfondsen te selecteren op een dusdanige manier dat die de geadviseerde asset-allocatie volgt. Of je klant hiermee geholpen wordt, is uiteraard sterk de vraag. Hij moet in dat geval nogal het een en ander zelf doen.

Het kan concreter. De risicometer die aanbieders gebruiken om hun profielfondsen of modelportefeuilles naar risico te classificeren verwijst naar de volatiliteit. Je kunt je klant dus adviseren om een profielfonds aan te schaffen met de risicometer, oftewel de volatiliteit die bij hem past. De klant dan vervolgens zelf een profielfonds kiezen dat die risicometer heeft. Het adviseren van een ‘profielfonds’ als soort belegging is geen productadvies in de zin van Wft.

Voorselectie passende profielfondsen

Je kunt zelfs een voorselectie voor de klant maken van meerdere profielfondsen met de risicoclassificatie die bij je klant past, zolang je klant dan zélf maar kiest waar hij uiteindelijk zijn geld naar toe brengt. Die voorselectie bevindt zich dan wel in het schemergebied van Wft-productadvies. Een voorselectie van 10 profielfondsen zal niet als productadvies worden bestempeld. Een selectie van 2 of 3 hoogstwaarschijnlijk wel. In zo’n advies staat immers het product centraal, en niet meer het type product.

Concreet productadvies valt onder Wft-zorgplicht

Wil je toch een stap verder gaan voor je klant? Dan komt de Wft om de hoek kijken. Je moet dan alle stappen uit je advies vastleggen en zorgen voor een beleggingsbeleid. Dat laatste hoeft niet ingewikkeld te zijn. Het hoeft ook niet te betekenen dat je zelf alle beleggingskeuzes voor je klant maakt. Je beleggingsbeleid is de basis voor de keuzes die je voor je klant maakt. Dat je bijvoorbeeld bij risico x, profielfonds y adviseert, inclusief argumentatie voor de keuze voor profielfonds y. Bijvoorbeeld vanwege lage kosten of bewezen trackrecord.

Wft-zorgplicht of niet, verwachtingsmanagement is cruciaal

Je kunt het dus zo uitgebreid of ingewikkeld maken als je nodig vindt. Maar zorgplicht op basis van Wft of niet, zorgplicht heb je sowieso als adviseur. Als beleggen bij je klant past, dan moet je klant die conclusie begrijpen en delen. Dat betekent dat je klant moet weten wat hij kan verwachten. En dat hij niet bij de eerste de beste koersdaling in paniek raakt en bij jou verhaal gaat halen. Het vraagt om periodiek onderhoud met je klant. Zodat je de verwachtingen van je klant goed kunt managen en je adviezen steeds kunt evalueren.

Laat dat nou precíes zijn, waar je als adviseur je toegevoegde waarde kunt tonen.