Meer rust met maandelijks beleggen

Het is de mantra van elke beleggingsadviseur: spreiden vermindert de risico’s van beleggen. Dan gaat het vrijwel altijd over spreiden in beleggingen en beleggingscategorieën. Minder algemeen is het beperken van risico door spreiding in tijd.

Het ideale instapmoment is onvoorspelbaar. Onderzoeksbureau Morningstar concludeerde in oktober van dit jaar dat beleggers (waaronder vermogensbeheerders en beleggingsadviseurs) niet goed kunnen ‘timen’. Als je periodiek belegt, hoef je je geen zorgen te maken over het ideale instapmoment. Als koersen dalen, kun je meer beleggingen voor hetzelfde geld kopen. En als koersen dan stijgen, profteer je extra.

Maandelijks beleggen versus beleggen met een startbedrag

Het lijkt dus een simpele rekensom. Toch zijn er ook talloze onderzoeken geweest die duidelijk maken dat periodiek beleggen geen zin heeft. Met als argument: het levert over het algemeen minder op dan beleggen met een bedrag ineens. Periodiek beleggen wint het alleen van beleggen met een bedrag ineens als de startdatum vlak voor een beurscrash is.

En daar zit nu net de crux… Want we hebben juist die ervaring uit het verleden. De crashes van 2008 en 2011 liggen nog vers in het geheugen.

Dus het kan dan wel zo zijn dat in 2 van de 3 gevallen ineens beleggen een hoger eindbedrag oplevert dan periodiek beleggen, het neerwaarts risico in het begin van de beleggingsperiode is wél kleiner bij periodiek beleggen. En daar slaapt de gemiddelde consument tóch beter door.

Een voorbeeld uit de praktijk

We hebben zelf ook de proef op de som genomen en de mogelijke uitkomsten vergeleken als we 9 jaar geleden waren begonnen met beleggen, vlak vóór het rampjaar 2008. De periode van 9 jaar komt overeen met de stelling dat je belegt voor de langere termijn.

We hebben de volgende vergelijking gemaakt:

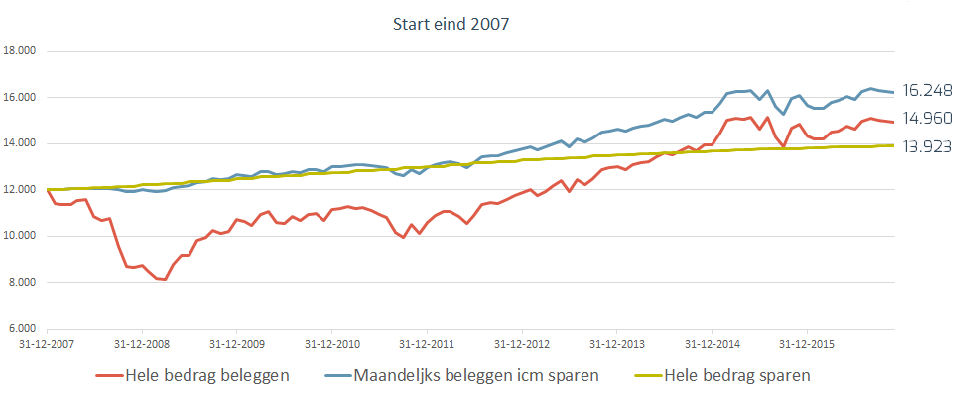

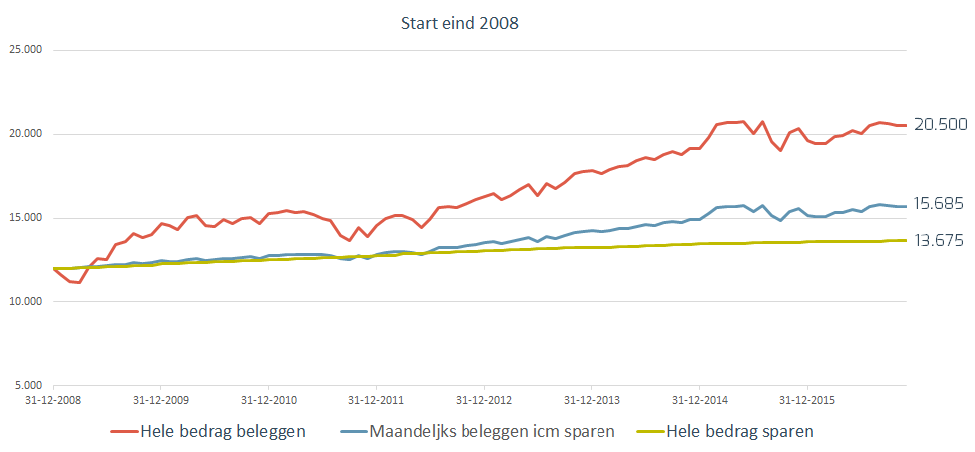

Eind 2007 12.000 euro ineens belegd in een neutraal profiel met voor 50% een AEX-tracker (uitgaande van 0,50% kosten: 0,20% kosten voor een beleggingsrekening en 0,30% kosten voor de tracker) en voor 25% een staatsobligatiestracker en voor 25% een bedrijfsobligatiestracker (met 0,40% kosten: 0,20% kosten voor een beleggingsrekening en 0,20% kosten voor de tracker)

Eind 2007 12.000 euro ineens belegd in een neutraal profiel met voor 50% een AEX-tracker (uitgaande van 0,50% kosten: 0,20% kosten voor een beleggingsrekening en 0,30% kosten voor de tracker) en voor 25% een staatsobligatiestracker en voor 25% een bedrijfsobligatiestracker (met 0,40% kosten: 0,20% kosten voor een beleggingsrekening en 0,20% kosten voor de tracker)- Eind 2007 10 jaar lang 100 euro belegd in hetzelfde neutrale profiel en de rest op een spaarrekening gehouden

- Eind 2007 12.000 euro ineens op een spaarrekening gezet

Dit is het resultaat bij start vlak voor de crash van 2008:

Stel dat we niet vlak voor het rampjaar 2008 maar juist erna waren begonnen.

Dan is dit het resultaat bij start vlak na de crash van 2008:

Conclusie

In de afgelopen 10 jaar hebben we bijzondere beurscrises meegemaakt. En ook de huidige marktomstandigheden zijn grillig, met bijvoorbeeld een abnormaal rendementspatroon voor obligaties en uitzonderlijk lage rentes.

Maandelijks beleggen vermindert het risico op koersverlies ten opzichte van beleggen met een bedrag ineens. In ‘normale’ beursomstandigheden levert het minder op. Maar het geeft meer rust.