Risicometer Beleggen mist effectiviteit

Een kleine 2 jaar geleden introduceerde de Nederlandse Vereniging van Banken de Risicometer Beleggen die aangeeft hoe volatiel een modelportefeuille mag zijn op een schaal van 1 tot 7. De meter zou ervoor moeten zorgen dat modelportefeuilles van vermogensbeheerders beter vergelijkbaar zijn. En zou financieel adviseurs dus helpen om samen met hun klanten een gedegen keuze te maken voor een bepaalde bank of vermogensbeheerder. Amper 2 jaar later mogen we concluderen dat het nobele streven jammerlijk is mislukt.

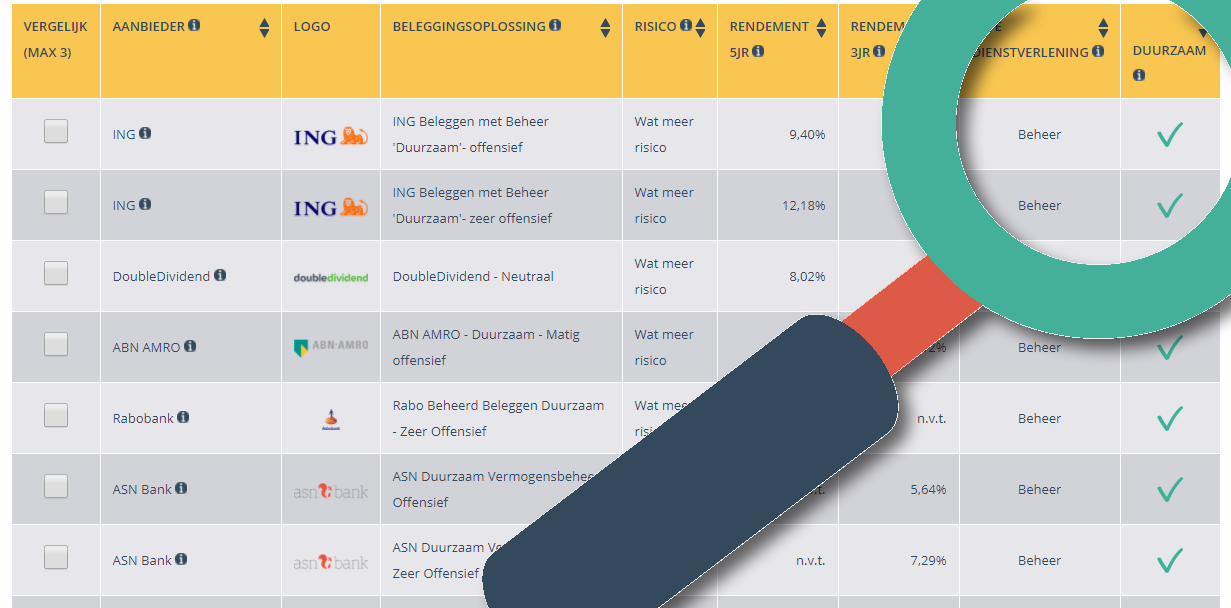

De risicometer geeft min of meer het mandaat weer voor het risico van een modelportefeuille. Dat risico is gebaseerd op de volatiliteit van de historische rendementen van de beleggingen in de modelportefeuille. Hoewel volatiliteit nooit gezien mag worden als enige maatstaf voor risico, is het wel een belangrijke. Én het is een maatstaf die uniform gehanteerd kan worden, wat de vergelijkbaarheid bevordert.

Schaalverdeling van 1 tot 7, van laag naar hoog risico

De schaalverdeling van de risicometer volgt min of meer de schaalverdeling van de risico indicator die verplicht is voor beleggingsfondsen die onder Europese wetgeving vallen. Dat is mooi, want hierdoor kunnen modelportefeuilles qua risico grofweg óók worden vergeleken met profielfondsen. Zowel modelportefeuilles van vermogensbeheerders als profielfondsen van fondshuizen worden immers beheerd met het oog op een bepaald risicoprofiel.

Nu lijkt de schaalverdeling van 1 tot 7 heel wat diversiteit te bieden. De eerste schaal geeft een gering risico aan en de laatste schaal een hoog risico. Voldoende houvast voor consumenten en hun adviseurs, zo lijkt het.

Weinig verschillen in risicoprofielen

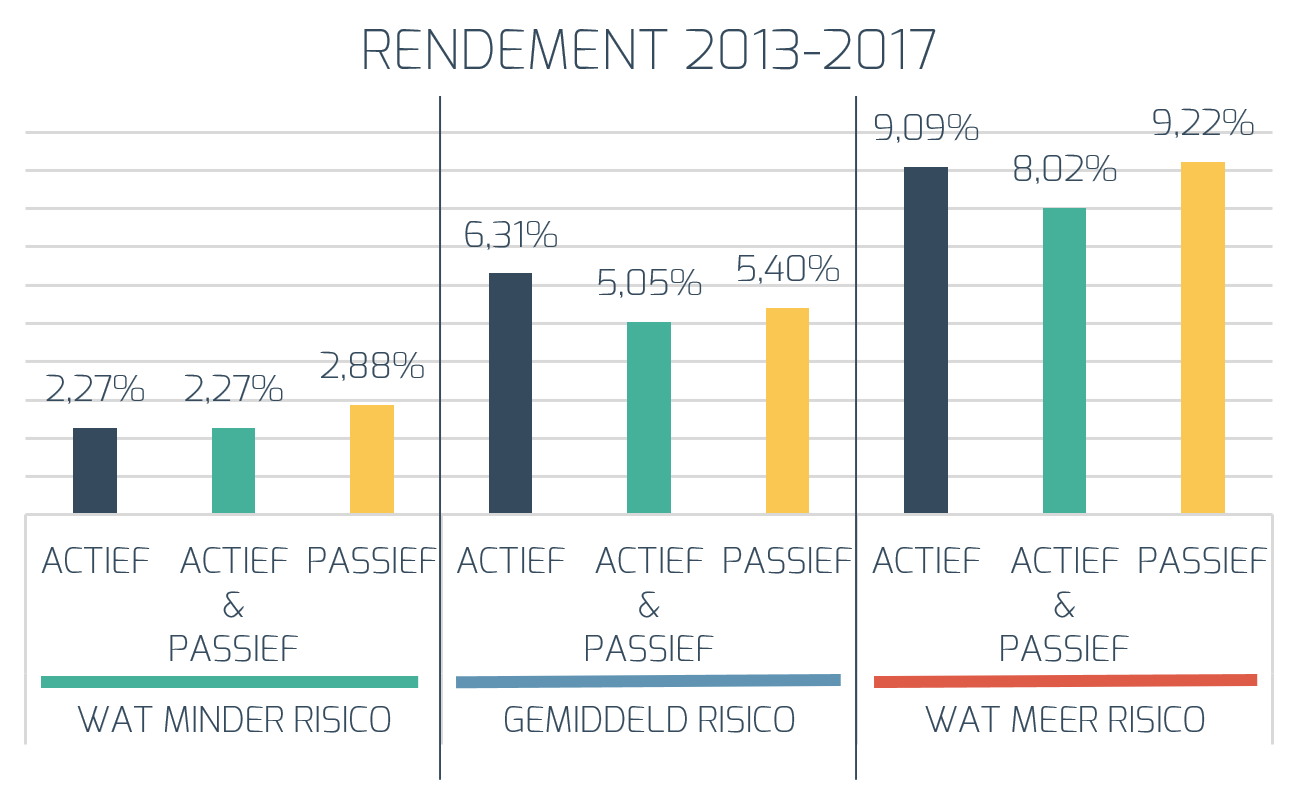

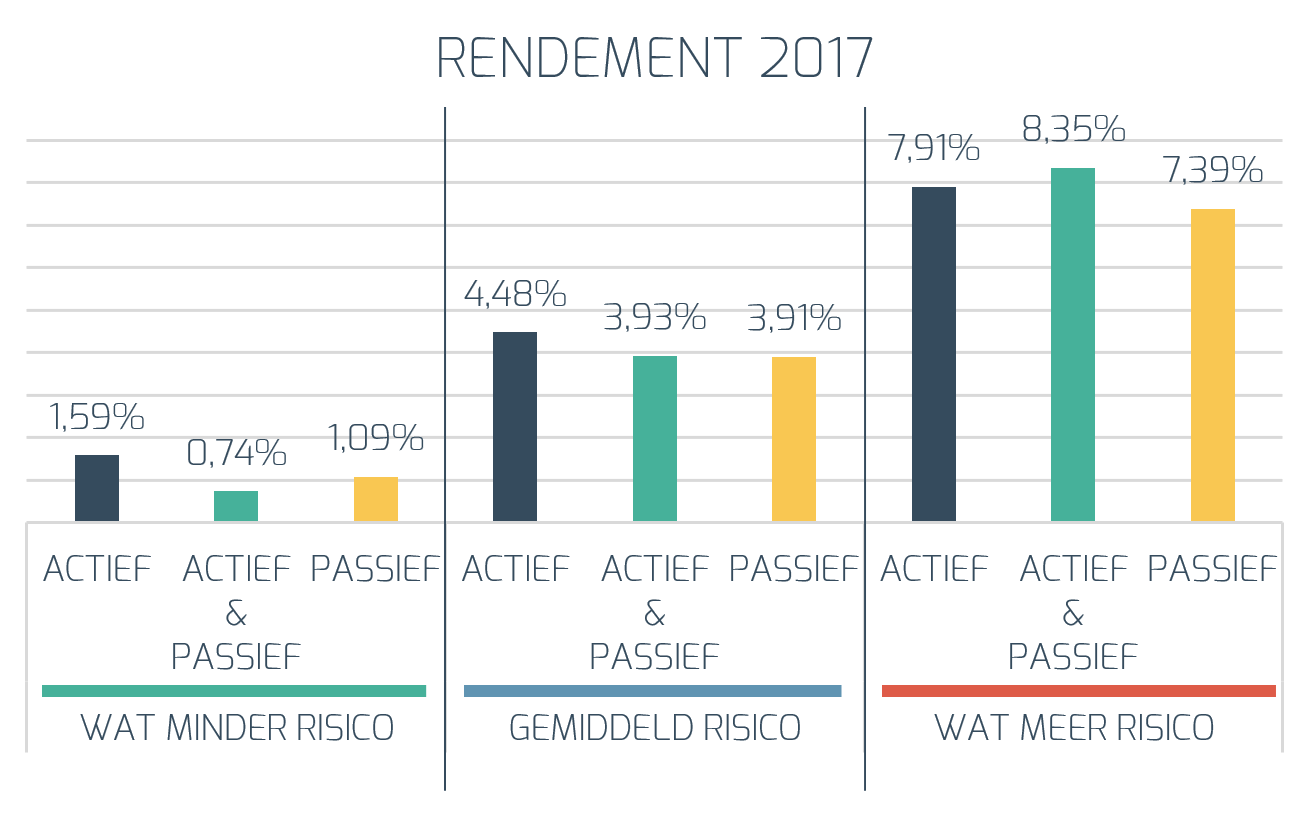

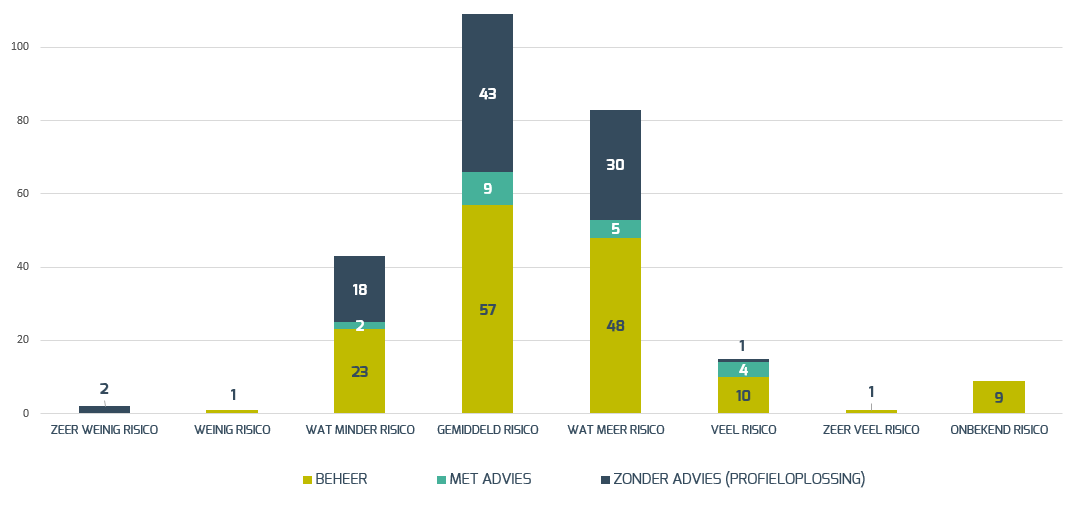

Helaas, de praktijk is weerbarstiger. Uit onderzoek van Advies-Check blijkt dat modelportefeuilles én profielfondsen zich massaal rond de middelste schalen van 3 tot 5 bewegen, zélfs als profielen door aanbieders als ‘zeer defensief’ of ‘zeer offensief’ worden bestempeld. Verreweg de meeste beleggingsoplossingen bewegen zich rond de middelste schaal. Dat maakt de vergelijking er dus niet makkelijker op.

Nu zijn er twee conclusies mogelijk. Ófwel de modelportefeuilles verschillen daadwerkelijk nauwelijks in risico, ófwel de schaalverdeling is te smal. Hoe dan ook, de risicometer mist effectiviteit.

Maar er mist meer.

Met de billen bloot

Het risicomandaat dat de vermogensbeheerder aan een (potentiële) klant voorspiegelt, zegt niets over zijn prestaties. Ook getoonde rendementen zeggen weinig. Waar het om gaat is hoe het rendement zich verhoudt tot het risico dat een vermogensbeheerder daadwerkelijk heeft genomen. Je wilt immers als klant het liefst een zo hoog mogelijk rendement bij een zo laag mogelijk risico. De risicometer verklapt niet in hoeverre de beheerder hierin is geslaagd. Ook behaalde rendementen laten dit niet zien.

Wat zou helpen is een indicator die een vermogensbeheerder echt met de billen bloot laat gaan. Een indicator die laat zien hoe het behaalde rendement zich verhoudt tot het genomen risico.

Lange weg

Hoe welkom zo’n rendements-risico-indicator ook is, een dergelijk instrument zal er voorlopig niet komen. De wettelijke informatieplicht richting potentiële klanten is recentelijk volledig herzien. MIFID II is in werking getreden en bevat geen bepalingen voor de oriëntatiefase van een consument, als die nog geen informatie over zichzelf heeft prijsgegeven. Daarmee moet iemand die een goede vergelijking tussen vermogensbeheerders wil maken, eerst bij elke beheerder zijn doopceel laten lichten voordat hij tot de benodigde informatie komt.

Natuurlijk kan dat anders. Maar dat betekent dat vermogensbeheerders met de billen bloot moeten. Vrijwillig. Nul kans dat het daarvan komt. Wel een gemíste kans voor het vertrouwen in beleggen.

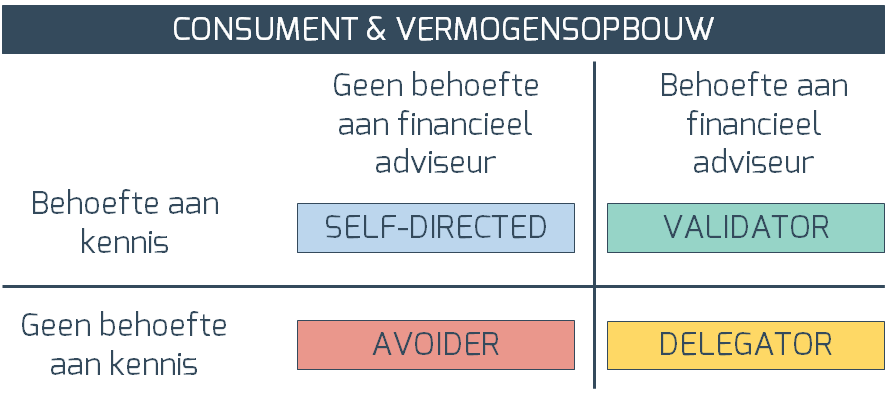

Het besluit om te stoppen met beleggingsadvies negeert de wensen en de grootte van de groep ‘validators’. Deze groep heeft behoefte aan een schouderklopje, een duwtje in de goede richting, een luisterend oor, een beetje begeleiding. Dat mag best online zijn, zolang het maar wél persoonlijk is. En niet als iets dat ‘mógelijk bij u past’. Mensen willen zekerheid.

Het besluit om te stoppen met beleggingsadvies negeert de wensen en de grootte van de groep ‘validators’. Deze groep heeft behoefte aan een schouderklopje, een duwtje in de goede richting, een luisterend oor, een beetje begeleiding. Dat mag best online zijn, zolang het maar wél persoonlijk is. En niet als iets dat ‘mógelijk bij u past’. Mensen willen zekerheid.